หลังจากที่ประชุมคณะกรรมการนโยบายรัฐวิสาหกิจ (คนร.) หรือ “ซูเปอร์บอร์ด” มีมติวันที่ 24 กุมภาพันธ์ 2558 เห็นชอบ “แผนฟื้นฟูกิจการสถาบันการเงินเฉพาะกิจของรัฐ 2 แห่ง” ที่มีปัญหาหนี้เสียเพิ่มขึ้นอย่างรวดเร็วจนทำให้ธนาคารทั้ง 2 แห่ง ประสบปัญหาขาดทุนเป็นจำนวนมาก เวลาผ่านมา 5 เดือน ปรากฏว่า ธนาคารพัฒนาวิสาหกิจขนาดกลางและขนาดย่อมแห่งประเทศไทย (ธพว.) มีการฟื้นฟูดีขึ้นเป็นลำดับ 5 เดือนที่ผ่านมา มีกำไรสุทธิ 503 ล้านบาท ขณะที่ธนาคารอิสลามแห่งประเทศไทย (ธอท.) ฐานะยังน่าเป็นห่วง

แหล่งข่าวจากกระทรวงการคลังเปิดเผยว่า หนี้ที่มีปัญหาของ ธอท. ในขณะนี้ยังคงเพิ่มขึ้นอย่างต่อเนื่อง สวนทางกับยอดสินเชื่อคงค้างของธนาคารที่ปรับตัวลดลงตามการชะลอตัวของ เศรษฐกิจไทย ข้อมูลล่าสุด ณ วันที่ 31 มีนาคม 2558 ธอท. มีหนี้ที่ไม่ก่อให้เกิดรายได้สุทธิ (Non Performing Financing: NPFs) อยู่ที่ 57,000 ล้านบาท เปรียบเทียบกับ ณ สิ้นปี 2557 มียอดสุทธิอยู่ที่ 47,878 ล้านบาท หรือเพิ่มขึ้น 9,122 ล้านบาท ขณะที่ยอดสินเชื่อคงค้างปรับตัวลดลง 4,641 ล้านบาท ทำให้สัดส่วนหนี้ที่ไม่ก่อให้เกิดรายได้ยอดปรับตัวสูงขึ้นจาก 43.56% เป็น 54.16% ของสินเชื่อคงค้าง

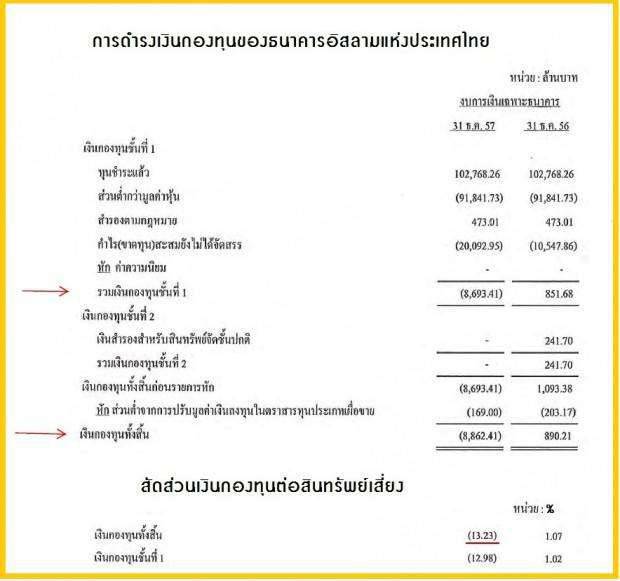

“หากไปดูงบการเงินของ ธอท. ที่ผ่านการรับรองจากสำนักงานการตรวจเงินแผ่นดิน (สตง.) พบว่า ธนาคารยังมีความเสี่ยงที่อาจจะเกิดขึ้นในอนาคต กรณีลูกค้าไม่ปฏิบัติตามสัญญาผูกพัน อาทิ การรับอาวัลตั๋วเงิน, ภาระตามตั๋วแลกเงินค่าสินค้าเข้าที่ยังไม่ครบกำหนด, L/C และภาระผูกพันอื่นๆ คิดเป็นวงเงินรวมอีก 7,515 ล้านบาท ณ สิ้นปี 2557 ธอท. ได้ตั้งสำรองหนี้สงสัยจะสูญไปแล้ว 25,329 ล้านบาท คิดเป็นสัดส่วน 53% ของหนี้ด้อยคุณภาพ ทำให้สัดส่วนเงินกองทุนต่อสินทรัพย์เสี่ยง (BIS Ratio) ติดลบ 13.23% ต่ำกว่าเกณฑ์มาตรฐานและกฎกระทรวงว่าด้วยการดำรงเงินกองทุนของธนาคารอิสลาม แห่งประเทศไทย 2547 ที่กำหนดให้ธนาคารต้องดำรงสัดส่วนเงินกองทุนต่อสินทรัพย์เสี่ยงไม่น้อยกว่า 8.5%” แหล่งข่าวจากกระทรวงการคลังกล่าว

แหล่งข่าวจากกระทรวงการคลังกล่าวต่อว่า สาเหตุสำคัญที่ทำให้เงินกองทุนต่อสินทรัพย์เสี่ยงของ ธอท. ปรับตัวลดลงอย่างรุนแรง จากปี 2556 ที่มีฐานะเป็นบวก 1.07% จนกลายเป็นติดลบ 13.23% ในปี 2557 เป็นผลมาจากปัญหาหนี้เสียที่เพิ่มขึ้นอย่างรวดเร็ว ทำให้ธนาคารต้องตั้งสำรองหนี้สงสัยจะสูญเพิ่มขึ้นจากปี 2556 อีก 9,383 ล้านบาท มีขาดทุนสะสมเพิ่มขึ้นเป็น 20,092 ล้านบาท และจากการประเมินมูลค่าทรัพย์สินของธนาคารให้เป็นราคาปัจจุบัน (Present value) ส่งผลกระทบต่อทุนเรือนหุ้นของธนาคารที่ชำระแล้วมูลค่า 102,768 ล้านบาท ปรับตัวลดลงไป 91,842 ล้านบาท เมื่อนำมารวมกับยอดขาดทุนสะสม ทำให้เงินกองทุนชั้นที่ 1 ของธนาคารติดลบ 8,693 ล้านบาท ส่วนเงินกองทุนชั้นที่ 2 ไม่มี นอกจากนี้ ธนาคารอิสลามยังนำเงินไปลงทุนในตราสารทุนอื่นๆ พบว่ามีมูลค่าลดลง 169 ล้านบาท สรุปยอดรวมเงินกองทุนของธนาคารอิสลามฯ มียอดรวมติดลบทั้งสิ้น 8,862 ล้านบาท

แหล่งข่าวจากกระทรวงการคลังกล่าวต่อว่า สาเหตุสำคัญที่ทำให้เงินกองทุนต่อสินทรัพย์เสี่ยงของ ธอท. ปรับตัวลดลงอย่างรุนแรง จากปี 2556 ที่มีฐานะเป็นบวก 1.07% จนกลายเป็นติดลบ 13.23% ในปี 2557 เป็นผลมาจากปัญหาหนี้เสียที่เพิ่มขึ้นอย่างรวดเร็ว ทำให้ธนาคารต้องตั้งสำรองหนี้สงสัยจะสูญเพิ่มขึ้นจากปี 2556 อีก 9,383 ล้านบาท มีขาดทุนสะสมเพิ่มขึ้นเป็น 20,092 ล้านบาท และจากการประเมินมูลค่าทรัพย์สินของธนาคารให้เป็นราคาปัจจุบัน (Present value) ส่งผลกระทบต่อทุนเรือนหุ้นของธนาคารที่ชำระแล้วมูลค่า 102,768 ล้านบาท ปรับตัวลดลงไป 91,842 ล้านบาท เมื่อนำมารวมกับยอดขาดทุนสะสม ทำให้เงินกองทุนชั้นที่ 1 ของธนาคารติดลบ 8,693 ล้านบาท ส่วนเงินกองทุนชั้นที่ 2 ไม่มี นอกจากนี้ ธนาคารอิสลามยังนำเงินไปลงทุนในตราสารทุนอื่นๆ พบว่ามีมูลค่าลดลง 169 ล้านบาท สรุปยอดรวมเงินกองทุนของธนาคารอิสลามฯ มียอดรวมติดลบทั้งสิ้น 8,862 ล้านบาท

“ปัจจุบัน ธอท. มีผู้ถือหุ้นใหญ่ประมาณ 3 ราย ได้แก่ กระทรวงการคลังถือหุ้นในสัดส่วน 48.54% ของจำนวนหุ้นสามัญทั้งหมด 10,277 ล้านหุ้น ธนาคารออมสิน 39.81% และธนาคารกรุงไทย 9.83% ซึ่งการตีราคาทรัพย์สินของธนาคารอิสลามฯ ณ สิ้นปี 2557 ทำให้มูลค่าหุ้นสามัญปรับตัวลดลงไป 89.36% ยอดขาดทุนสะสมเพิ่มเป็น 20,000 ล้านบาท ความเสียหายที่เกิดขึ้นกับธนาคารอิสลามครั้งนี้ ทำให้ธนาคารออมสินและกรุงไทยต้องนำเงินกำไรส่วนหนึ่งมาตั้งสำรองเพิ่ม ตรงนี้จึงกลายเป็นปัญหาใหญ่ที่ทำให้ธนาคารของรัฐทั้ง 2 แห่ง โดยเฉพาะธนาคารกรุงไทย ซึ่งเป็นบริษัทมหาชนจดทะเบียนในตลาดหลักทรัพย์ ไม่กล้าใส่เงินเข้าไปเพิ่มทุนให้กับธนาคารอิสลาม คาดว่าต้องใช้เงินไม่น้อยกว่า 20,000 ล้านบาท เพื่อล้างขาดทุนสะสม แต่ถ้าใส่เงินเพิ่มทุนเข้ามา 9,000 ล้านบาท ก็จะช่วยทำให้ฐานะเงินกองทุนต่อสินทรัพย์เสี่ยงปรับตัวดีขึ้น จากติดลบ 13% เป็น 0% ” แหล่งข่าวจากการกระทรวงการคลังกล่าว (คลิกที่ภาพเพื่อขยาย)

แหล่งข่าวจากกระทรวงการคลังกล่าวว่า หลังจากซูเปอร์บอร์ดผ่านแผนฟื้นฟูกิจการธนาคารอิสลามวันที่ 28 กุมภาพันธ์ 2558 ได้มอบหมายให้ธนาคารอิสลามฯ ไปหาพันธมิตรใหม่เข้ามาร่วมทุนให้ได้ภายใน 1 เดือน ปรากฏว่าในช่วง 4 เดือนที่ผ่านมา กระทรวงการคลังได้รับรายงานจากธนาคารอิสลามฯ ว่ามีสถาบันเงินหรือกองทุนมุสลิมเข้ามาเจราจาหลายราย แต่เข้ามาดูข้อมูลแล้วสุดท้ายก็เงียบหายไป ระหว่างที่ยังหาพันธมิตรใหม่ไม่ได้ ธนาคารอิสลามฯ ก็ต้องเร่งแก้ไขปัญหาหนี้เสีย โดยมีเป้าหมายที่จะลด NPFs ให้ได้ไม่ต่ำกว่า 20,000 ล้านบาทภายในสิ้นปีนี้ เพื่อที่จะเงินที่ธนาคารตั้งสำรองหนี้สงสัยจะสูญ 25,329 ล้านบาท กลับมาเป็นรายได้ของธนาคารประมาณ 10,000 ล้านบาท

แหล่งข่าวจากกระทรวงการคลังกล่าวว่า หลังจากซูเปอร์บอร์ดผ่านแผนฟื้นฟูกิจการธนาคารอิสลามวันที่ 28 กุมภาพันธ์ 2558 ได้มอบหมายให้ธนาคารอิสลามฯ ไปหาพันธมิตรใหม่เข้ามาร่วมทุนให้ได้ภายใน 1 เดือน ปรากฏว่าในช่วง 4 เดือนที่ผ่านมา กระทรวงการคลังได้รับรายงานจากธนาคารอิสลามฯ ว่ามีสถาบันเงินหรือกองทุนมุสลิมเข้ามาเจราจาหลายราย แต่เข้ามาดูข้อมูลแล้วสุดท้ายก็เงียบหายไป ระหว่างที่ยังหาพันธมิตรใหม่ไม่ได้ ธนาคารอิสลามฯ ก็ต้องเร่งแก้ไขปัญหาหนี้เสีย โดยมีเป้าหมายที่จะลด NPFs ให้ได้ไม่ต่ำกว่า 20,000 ล้านบาทภายในสิ้นปีนี้ เพื่อที่จะเงินที่ธนาคารตั้งสำรองหนี้สงสัยจะสูญ 25,329 ล้านบาท กลับมาเป็นรายได้ของธนาคารประมาณ 10,000 ล้านบาท

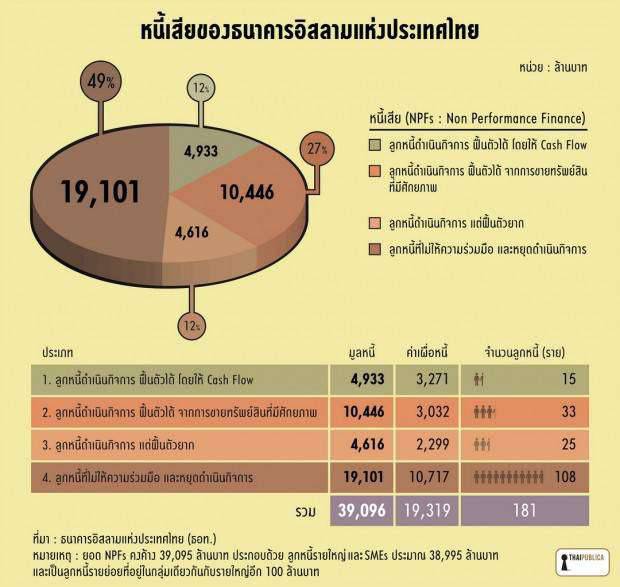

แนวทางในการบริหารสินเชื่อที่ไม่ก่อให้เกิดรายได้ (NPFs) ทางธนาคารจำแนก NPFs ออกเป็น 4 กลุ่ม ตามคำแนะนำของบริษัทบริษัท ดีลอยท์ ทู้ช โธมัทสุ ไชยยศ ที่ปรึกษา จำกัด ซึ่งเป็นบริษัทที่ธนาคารว่าจ้างเข้ามาเป็นที่ปรึกษาในการตรวจสอบสถานะ (Due Diligence) ของลูกหนี้ที่มีปัญหา 181 ราย คิดเป็นมูลหนี้ 39,096 ล้านบาท มีรายละเอียดดังนี้

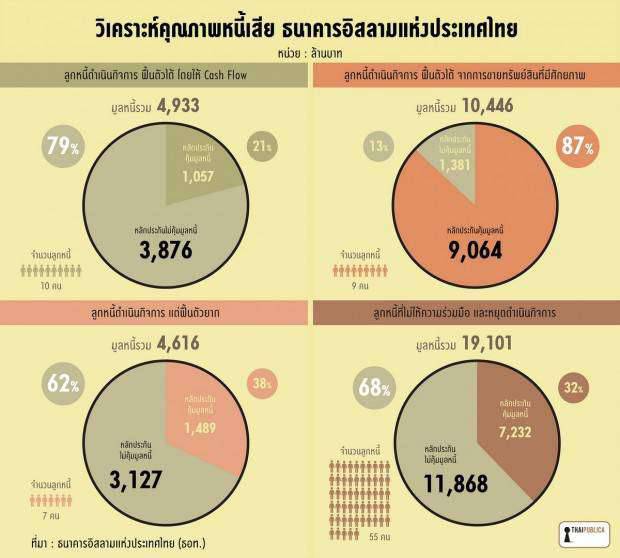

1. กลุ่มลูกหนี้ที่ยังเปิดดำเนินกิจการอยู่ และสามารถฟื้นตัว หากได้รับการสนับสนุนเงินทุนหมุนเวียนจากธนาคาร (Cash Flow) ลูกหนี้กลุ่มนี้ได้มีจำนวน 15 ราย ค้างชำระหนี้กับธนาคารคิดเป็นวงเงินรวม 4,933 ล้านบาท ในจำนวนนี้เป็นลูกหนี้ที่ใช้หลักทรัพย์มาค้ำประกันไม่คุ้มมูลหนี้ 10 ราย ค้างชำระหนี้กับธนาคาร 3,876 ล้านบาท ทางธนาคารได้มีการตั้งสำรองหนี้สงสัยจะสูญไว้แล้ว 3,271 ล้านบาท

2. กลุ่มลูกหนี้ที่ยังเปิดดำเนินกิจการอยู่ และสามารถฟื้นตัวได้ จำเป็นต้องลดภาระหนี้ โดยการขายทรัพย์สินบางส่วน ลูกหนี้กลุ่มนี้ได้มี 33 ราย ค้างชำระหนี้กับธนาคารคิดเป็นวงเงินรวม 10,446 ล้านบาท ในจำนวนนี้เป็นลูกหนี้ที่มีหลักทรัพย์มาค้ำประกันคุ้มมูลหนี้ 9 ราย ค้างชำระหนี้กับธนาคาร 9,064 ล้านบาท ที่เหลืออีก 24 ราย เป็นกลุ่มลูกหนี้ที่มีหลักประกันไม่คุ้มมูลหนี้ คิดเป็นวงเงินรวม 1,381 ล้านบาท ธนาคารได้มีการตั้งสำรองหนี้สงสัยจะสูญไว้แล้ว 3,032 ล้านบาท

3. กลุ่มลูกหนี้ที่ยังเปิดดำเนินกิจการอยู่ แต่ฟื้นตัวได้ยาก กระแสเงินสดไม่เพียงพอต่อการดำเนินกิจการ การแก้ไขปัญหาหนี้สินต้องใช้เวลามาก ลูกหนี้กลุ่มนี้ได้มี 25 ราย ค้างชำระหนี้กับธนาคารคิดเป็นวงเงินรวม 4,616 ล้านบาท ในจำนวนนี้เป็นลูกหนี้ที่มีหลักทรัพย์มาค้ำประกันคุ้มมูลหนี้ 18 ราย ค้างชำระหนี้กับธนาคาร 1,489 ล้านบาท ที่เหลืออีก 7 ราย เป็นกลุ่มลูกหนี้ที่มีหลักประกันไม่คุ้มมูลหนี้ คิดเป็นวงเงินรวม 3,127 ล้านบาท ธนาคารได้มีการตั้งสำรองหนี้สงสัยจะสูญไว้แล้ว 2,299 ล้านบาท (คลิกที่ภาพเพื่อขยาย)

สุดท้ายเป็นกลุ่มลูกหนี้ที่ไม่ให้ความร่วมมือในการแก้ไขปัญหาหนี้ หรือปิดกิจการไปแล้ว ลูกหนี้กลุ่มนี้ได้มี 108 ราย ค้างชำระหนี้กับธนาคารคิดเป็นวงเงินรวม 19,101 ล้านบาท ในจำนวนนี้เป็นลูกหนี้ที่มีหลักทรัพย์มาค้ำประกันคุ้มมูลหนี้ 53 ราย ค้างชำระหนี้กับธนาคาร 7,232 ล้านบาท ที่เหลืออีก 55 ราย เป็นกลุ่มลูกหนี้ที่มีหลักประกันไม่คุ้มมูลหนี้ คิดเป็นวงเงินรวม 11,868 ล้านบาท ธนาคารได้มีการตั้งสำรองหนี้สงสัยจะสูญไว้แล้ว 11,717 ล้านบาท

สุดท้ายเป็นกลุ่มลูกหนี้ที่ไม่ให้ความร่วมมือในการแก้ไขปัญหาหนี้ หรือปิดกิจการไปแล้ว ลูกหนี้กลุ่มนี้ได้มี 108 ราย ค้างชำระหนี้กับธนาคารคิดเป็นวงเงินรวม 19,101 ล้านบาท ในจำนวนนี้เป็นลูกหนี้ที่มีหลักทรัพย์มาค้ำประกันคุ้มมูลหนี้ 53 ราย ค้างชำระหนี้กับธนาคาร 7,232 ล้านบาท ที่เหลืออีก 55 ราย เป็นกลุ่มลูกหนี้ที่มีหลักประกันไม่คุ้มมูลหนี้ คิดเป็นวงเงินรวม 11,868 ล้านบาท ธนาคารได้มีการตั้งสำรองหนี้สงสัยจะสูญไว้แล้ว 11,717 ล้านบาท

“ก่อนหน้านี้ ทางธนาคารอิสลามฯ ได้เชิญอัยการผู้เชี่ยวชาญมาเป็นที่ปรึกษาด้านกฎหมาย เพื่อดำเนินคดีกับกลุ่มลูกหนี้ที่ปิดกิจการหนีหรือไม่ให้ความร่วมมือกับ ธนาคารในการแก้ไขปัญหาหนี้ รวมทั้งเร่งขยายผลการสอบสวนไปยังเจ้าหน้าที่หรือผู้บริหารระดับสูงที่ เกี่ยวข้องกับการอนุมัติสินเชื่อไม่เป็นไปตามระเบียบและหลักเกณฑ์จนทำให้ ธนาคารได้รับความเสียหาย โดยเฉพาะกรณีการปล่อยสินเชื่อให้กับลูกหนี้รายย่อย ซึ่งเป็นเครือข่ายหรือบริษัทลูกของลูกหนี้รายใหญ่มีวงเงินรวมกัน 100 ล้านบาท” แหล่งข่าวจากกระทรวงการคลังกล่าวทิ้งท้าย

ที่มา: www.thaipublica.org